Helder en passend bij jouw situatie

Hypotheekproducten van Woonnu

Woonnu biedt hypotheken met duidelijke voorwaarden.

Je adviseur helpt je kiezen welke hypotheekvorm past bij jouw situatie, nu én later.

Wat is een hypotheek?

Een hypotheek is een lening voor de aankoop van je woning. Je betaalt deze terug via maandelijkse aflossing en rente, of in sommige gevallen aan het einde van de looptijd.

De rente is een vergoeding voor het bedrag dat je hebt geleend. De hoogte van de rente hangt af van:

-

de actuele rentestand

-

de gekozen rentevaste periode

-

de verhouding tussen lening en woningwaarde

-

je energielabel

Hypotheekvormen bij Woonnu

Woonnu biedt drie verschillende hypotheekvormen: een annuïteiten, lineaire en aflossingsvrije hypotheek. De kenmerken, doelgroep en risico’s worden hier omschreven per hypotheekvorm.

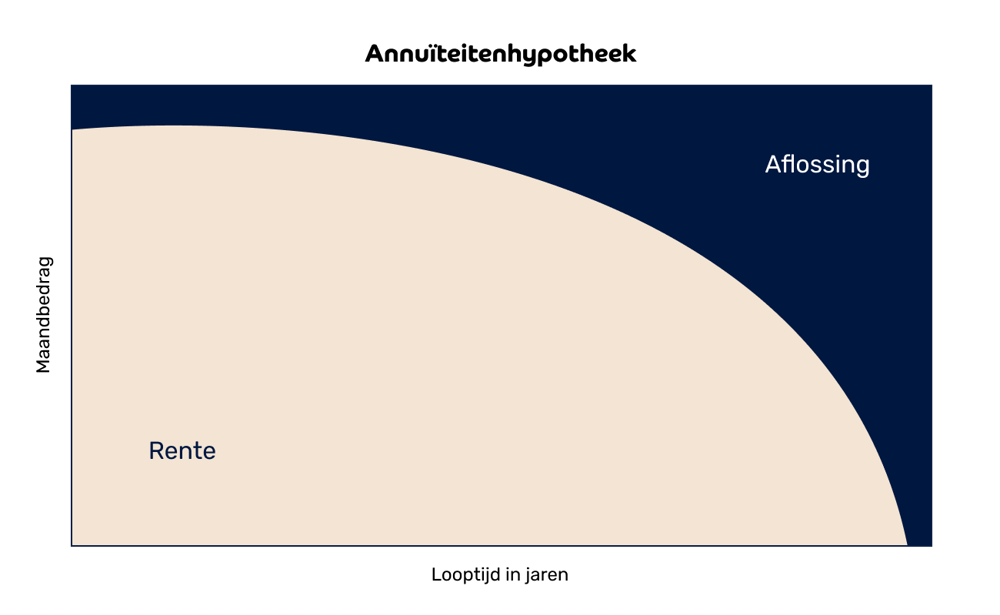

Annuïteiten hypotheek

-

Vast maandbedrag (zolang je rente niet verandert) bestaat uit rente en aflossing

-

In het begin meer rente, later meer aflossing

-

Geen restschuld aan het einde

-

Lagere nettolasten door renteaftrek

-

Totale kosten zijn hoger dan bij een lineaire hypotheek

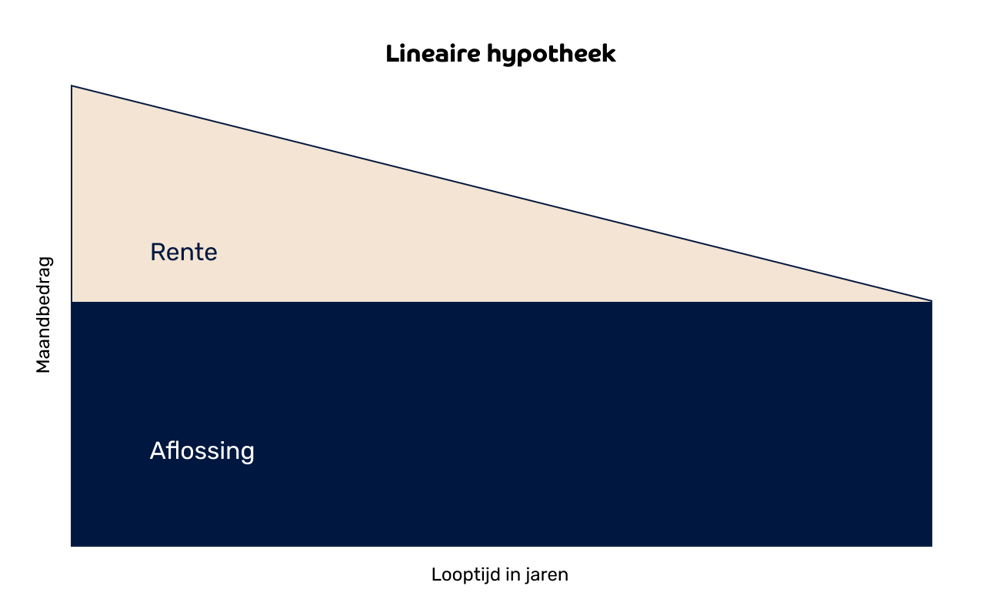

Lineaire hypotheek

-

Je lost elke maand een vast bedrag af

-

Rente daalt omdat je schuld afneemt

-

Geen restschuld aan het einde

-

Totale kosten zijn lager dan bij een annuïteitenhypotheek

-

In het begin hogere maandlasten

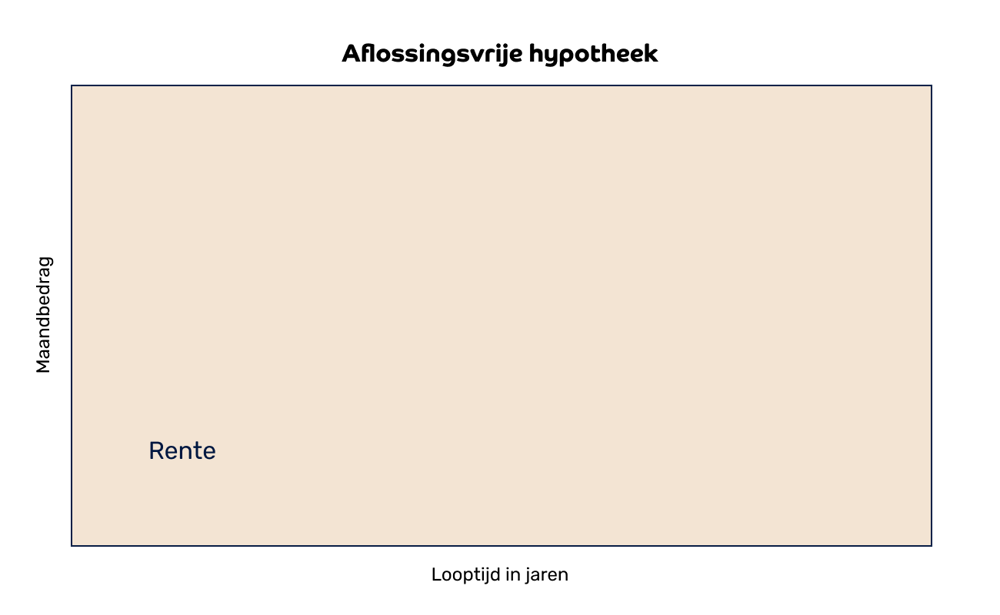

Aflossingsvrije hypotheek

-

Je betaalt alleen rente, geen aflossing

-

Vast maandbedrag tijdens rentevaste periode

-

Maximaal 50% van de woningwaarde lenen

-

Geen vermogensopbouw

-

Aan het einde los je het hele bedrag in één keer af

Combinatie van hypotheekvormen

Je kunt verschillende hypotheekvormen combineren. Bijvoorbeeld: deels lineair, deels aflossingsvrij. Elke vorm noemen we een leningdeel. Voor elk leningdeel gelden aparte afspraken over rente en aflossing.

Bouwdepot

Een bouwdepot is een gereserveerd bedrag binnen je hypotheek. Je gebruikt dit voor verbouwing of nieuwbouw. Je dient rekeningen in via Mijn Woonnu.

Je ontvangt rentevergoeding over het depotbedrag, gelijk aan je hypotheekrente. Zit er nog geld in je bouwdepot? Dan kun je direct aangeven op welke leningdeel je dat bedrag wilt aflossen.

Looptijd van het bouwdepot:

-

24 maanden bij nieuwbouw

-

12 maanden bij verbouwing (verlenging mogelijk)

Na afronding kun je het restbedrag gebruiken om af te lossen.

Let op: bij verlenging stopt de rentevergoeding

Overbruggingskrediet

Wil je een nieuw huis kopen voordat je je oude woning verkoopt? Met een overbruggingskrediet overbrug je deze periode. Je kunt tijdelijk extra lenen tot:

-

95% van de waarde van je oude woning als deze nog niet definitief is verkocht

-

98% van de waarde van je oude woning als deze wél definitief is verkocht

De waardebepaling hangt af van de situatie.

Tussentijds je rente wijzigen

Is je rentevaste periode nog niet afgelopen, maar wil je wel profiteren van de huidige lagere hypotheekrente? Dan kun je kiezen voor een tussentijdse renteaanpassing.

Hypotheek en hypotheekrente meenemen bij verhuizing

In sommige gevallen mag je jouw hypotheek meenemen naar een nieuw huis. Dit noemen wij de meeneemregeling. Je kan van de meeneemregeling gebruik maken als je aan de bepaalde voorwaarden voldoet.