Woonnu hypotheekproducten

Woonnu heeft hypotheken met heldere en eenvoudige voorwaarden. Het is belangrijk dat je begrijpt welke mogelijkheden er zijn en of de hypotheek zowel nu als in de toekomst past bij jouw persoonlijke situatie. Je hypotheekadviseur helpt je bij het maken van deze keuze. Om goed voorbereid te zijn op je adviesgesprek, laten we je hieronder alvast kennis maken met de verschillende producten van Woonnu.

Wat is een hypotheek?

Een hypotheek sluit je af voor de aankoop van je huis. Deze lening moet je terug betalen in de vorm van maandelijkse aflossing of aan het einde van de looptijd. Als vergoeding voor het bedrag dat je hebt geleend, betaal je rente. De hoogte van de rente bij Woonnu is afhankelijk van de actuele rentestand, de gekozen periode om de rente vast te zetten, de hoogte van je hypotheek ten opzichte van de waarde van je woning en je energielabel. Je hypotheeklasten bestaan dus uit rente en aflossing.

Hypotheekvormen

Woonnu biedt drie verschillende hypotheekvormen: een annuïteiten, lineaire en aflossingsvrije hypotheek. De kenmerken, doelgroep en risico’s worden hier omschreven per hypotheekvorm.

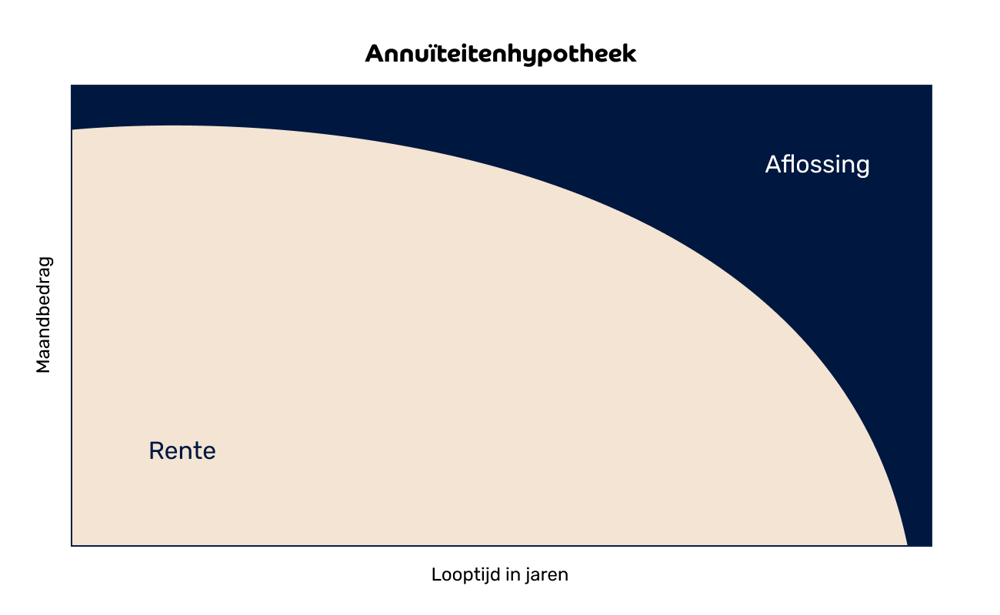

Annuïteiten hypotheek

- Je betaalt maandelijks een vast bedrag (zolang je rentetarief niet verandert)

- Het maandbedrag bestaat uit een rentedeel en een aflossingsdeel. In het begin is het aflossingsdeel klein en het rentedeel groot. Geleidelijk wordt het rentedeel kleiner

- Er is geen restschuld aan het einde van de looptijd

- Door de hypotheekrenteaftrek heb je lagere nettolasten in het begin van de looptijd

- De totale lasten over de hele looptijd zijn hoger dan bij een lineaire hypotheek

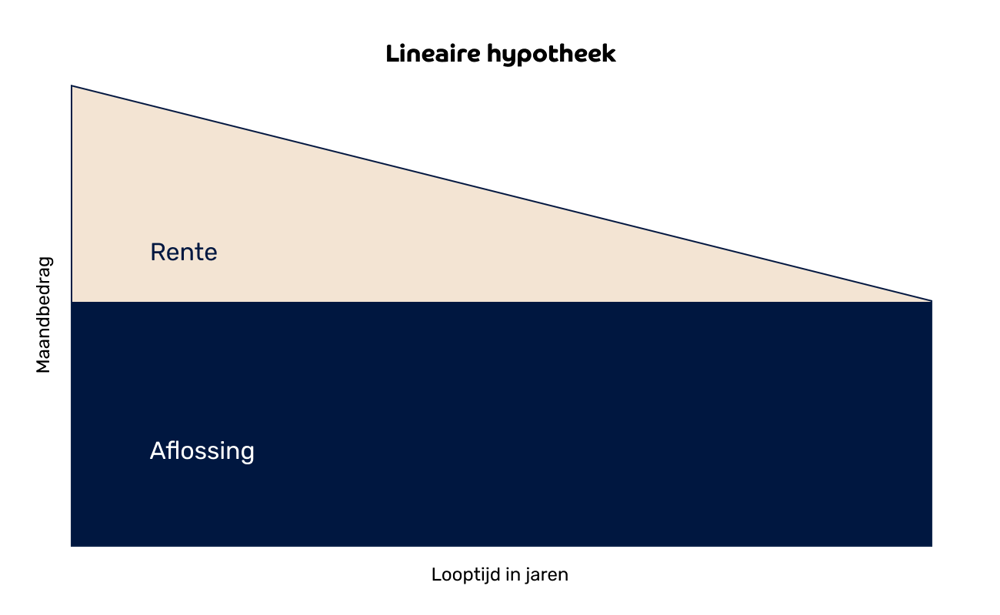

Lineaire hypotheek

- Je lost maandelijks een vast bedrag af

- De rentekosten dalen iedere maand omdat de hypotheekschuld afneemt

- Je hebt geen restschuld aan het einde van de looptijd

- De totale lasten over de gehele looptijd zijn lager dan bij een annuïteiten hypotheek

- In het begin heb je hogere maandlasten dan bij een annuïteiten hypotheek

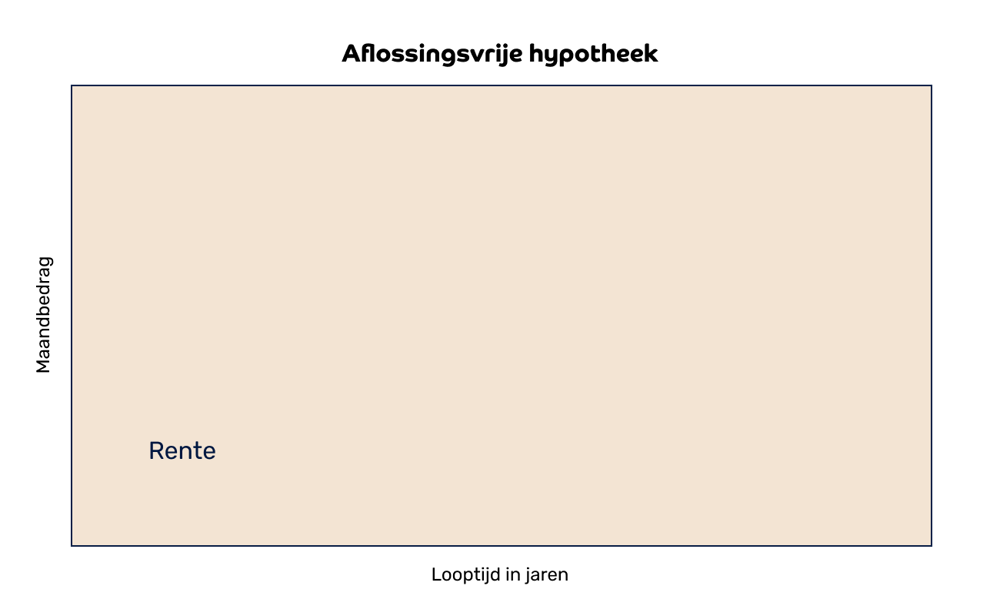

Aflossingsvrije hypotheek

- Je lost tijdens de looptijd niet af

- Je betaalt tijdens de looptijd alleen rente

- Je hebt een vast maandbedrag tot het einde van de rentevaste periode

- Je kunt maximaal 50% van de marktwaarde je huis lenen met een aflossingsvrije hypotheek

- Je bouwt geen vermogen op

- Je lost aan het eind van de looptijd de volledige hypotheek in één keer af

Combinatie

Deze soorten hypotheek kunnen gecombineerd worden. Jouw hypotheek kan bijvoorbeeld voor een gedeelte een lineaire hypotheek zijn en voor een gedeelte een aflossingsvrije hypotheek. Als je verschillende soorten hypotheken hebt, noemen wij die verschillende soorten “leningdelen”. Voor elk leningdeel kunnen aparte afspraken gelden, bijvoorbeeld over rente en terugbetalen.

Bouwdepot

Als je een hypotheek afsluit, kun je een deel van het hypotheekbedrag in een bouwdepot plaatsen. Dit deel kun je gebruiken voor een verbouwing van jouw woning of voor de bouw van een nieuwbouwhuis. Je kunt dit geld gebruiken door rekeningen van bijvoorbeeld bouwmaterialen of aannemers bij ons in te dienen.

Bij een bouwdepot krijg je een gedeelte van de hypotheek nog niet uitbetaald. Je krijgt tijdens de looptijd een rentevergoeding over het depotbedrag. Deze vergoeding is gelijk aan je hypotheekrente. Hierdoor betaal je per saldo geen rente over het bedrag dat in het depot zit. Heb je meerdere leningdelen met verschillende rentes? Dan is de rentevergoeding gelijk aan het (gewogen) gemiddelde van die rentes.

Als de bouw of verbouwing klaar is, geef je dit aan in Mijn Woonnu. We beëindigen dan het depot. Zit er nog geld in je bouwdepot? Dan kun je direct aangeven op welke leningdeel / leningdelen je dat bedrag wilt aflossen. Zodra we de aflossing verwerkt hebben, beëindigen we het depot. Een bouwdepot heeft een looptijd van maximaal 24 maanden bij nieuwbouw. Bij een verbouwing is dat 12 maanden. Is de verbouwing nog niet klaar na 12 maanden? Dan kan het bouwdepot onder voorwaarden maximaal 12 maanden verlengd worden. De rentevergoeding stopt dan wel. Als jouw hypotheek een bouwdepot heeft lees je in jouw offerte welke afspraken hiervoor gelden. Meer informatie vind je ook in de veelgestelde vragen.

Overbruggingskrediet

Een overbruggingskrediet kan je gebruiken om een nieuwe woning te kopen voordat je jouw oude woning hebt verkocht. Met het overbruggingskrediet kun je de periode tussen het kopen van een nieuwe woning en het verkopen van jouw oude woning overbruggen.

Tussentijds je rente wijzigen

Is je rentevaste periode nog niet afgelopen, maar wil je wel profiteren van de huidige lagere hypotheekrente? Dan kun je kiezen voor een tussentijdse renteaanpassing.

Hypotheek en hypotheekrente meenemen bij verhuizing

In sommige gevallen mag je jouw hypotheek meenemen naar een nieuw huis. Dit noemen wij de meeneemregeling. Je kan van de meeneemregeling gebruik maken als je aan de bepaalde voorwaarden voldoet.